Po raz pierwszy. Pełna Lista TOP75 (samochody nowe i używane) dostępna do pobrania

2 dni, 18 prelegentów

20-minutowe wystąpienia

Spotkania branży

Aby pobrać listę pełną Listę TOP75, wypełnij poniższy formularz, podając swój adres e-mail.

Przypomnijmy, że polski rynek – którego pełny przekrój reprezentowany jest na corocznym Kongresie Dealerów – zwiększył się w ubiegłym roku o 9,8 proc. Firmy dealerskie reprezentowane na Forum TOP100 mogły się pochwalić dynamiką wzrostu na poziomie 9,3 proc. Najlepiej pod tym względem wypadają dealerzy z miejsc 76-100, gdzie wzrost był już dwucyfrowy i wyniósł 10,1 proc. Największy progres zanotowały jednak firmy spoza „setki”, które statystycznie osiągnęły dynamikę wynoszącą 10,5 proc. w porównaniu z rokiem 2017.

DUZI ROŚLI WOLNIEJ

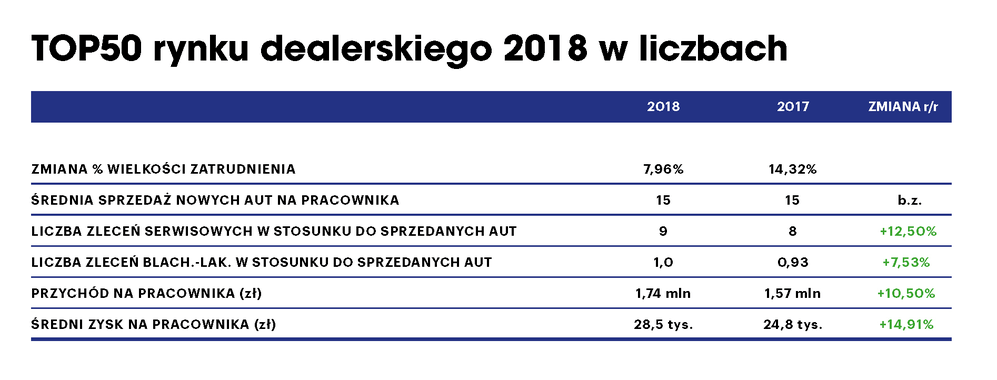

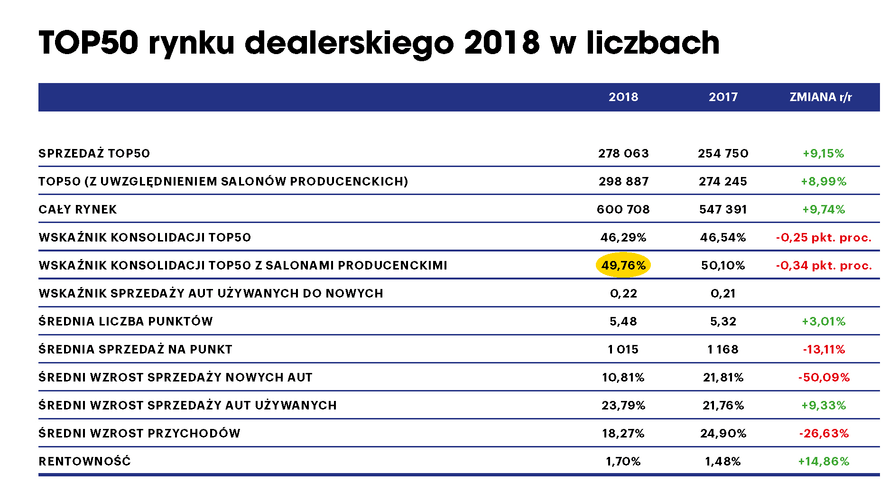

Trudno o wskazanie konkretnego powodu zatrzymania się tendencji „zagarniania” coraz większej części rynku przez największych sprzedawców branży. Szczególnie, że w 2017 r. wskaźnik konsolidacji wzrósł stosunkowo wyraźnie, bo o 2,21 pkt. proc. Wystarczy jednak spojrzeć na rezultaty czołowej dziesiątki zestawienia, by zobaczyć, że liderzy polskiego rynku zwiększali sprzedaż w 2018 r. z mniejszą dynamiką niż poprzednio. W 2017 r. tylko jedna firma nie mogła pochwalić się dwucyfrowym wzrostem wolumenu rok do roku – w roku 2018 takich firm było aż cztery, a z mniejszą prędkością rosły też wszystkie grupy, które w 2017 r. podzieliły między siebie podium. Podobną tendencję widać zresztą na całej Liście. O ile w 2017 r. spadek sprzedaży zanotowały tylko 3 firmy (zaś w górnej połowie Listy żadna!), o tyle w 2018 r. kolor czerwony widnieje przy wolumenach już 7 dealerstw notowanych w rankingu. Lista TOP50 2018 jest zatem wciąż „zielona”, ale ogólny obraz ma nieco więcej rys (a w jednym przypadku silne pęknięcie) niż rok wcześniej. To wszystko sprawiło zresztą, że średni wzrost sprzedaży aut firm z TOP50 okazał się nawet minimalnie niższy niż średni wzrost ogółu rynku – odpowiednio +9,15 vs. +9,74 proc. To też sytuacja zupełnie niestandardowa. W 2017 r. „pięćdziesiątka” urosła o niemal 4 pkt. proc. więcej niż branża.

Niezależnie od tego, ponad 9-proc. wzrost firm dealerskich tworzących Listę przełożył się na ponowne wyśrubowanie kilku rekordów. W 2017 r. sprzedaż aut na grupę wyniosła po raz pierwszy ponad 5 tys. szt., w roku 2018 dealerzy wypracowali średnią aż 5561 szt. na dealera. Najwyższą wartość w historii osiągnęła też średnia liczba punktów sprzedaży przypadająca na podmiot notowany na Liście – to już 5,48 (dość nieoczekiwanie – i to aż o 13 proc. – spadła za to średnia sprzedaż na pojedynczy salon – z 1168 do 1015 aut). To co najbardziej rzuca się w oczy in minus, to wyraźnie niższy średni wzrost sprzedaży na firmę (+10,81 w 2018 vs. +21,81 proc. w 2017). Z drugiej strony to wciąż wynik, który należy docenić, bo gdy ostatni raz konsolidacja stopniała, a więc we wspomnianym 2012 r., branża trwała w kryzysie, zaś większość firm klasyfikowanych w TOP50 raportowało spadki.

GRUPA PTH NA PODIUM

Jak zatem wygląda sama Lista? Zgodnie z oczekiwaniami pozycję sprzedażowego lidera polskiego rynku obroniła po raz czwarty Grupa Krotoski-Cichy, ze świetnym wynikiem 24,77 tys. aut (+9,53 r/r) i przewagą już ponad 4 tys. szt. nad drugą w tabeli Grupą PGD-IP (20,64 tys. aut, +2,7 proc. r/r). Bardziej wyrównana była walka o najniższy stopień podium. Ostatnim razem przebojem wdarła się na „pudło” Grupa Plichta i po zanotowaniu ponad 21 proc. wzrostu sprzedaży w 2018 r. można było zakładać, że swoją pozycję utrzyma. Stało się jednak inaczej, ponieważ potężny 40-proc. wzrost uzyskała w tym samym czasie – wzmocniona zakupem salonów Summit Group Poland – Grupa PTH, i to właśnie ona zajęła 3. miejsce na Liście (awans o 3 lokaty). Zarówno Grupa PTH, jak i Plichta sprzedały ponad 12 tys. nowych aut (odpowiednio: 12,66 i 12,2 tys. szt.). Powyżej 10 tys. sprzedawały również następne w zestawieniu: PGA Polska (11,43 tys., +24 proc. r/r) i Grupa Bemo (10,14 tys., +10,16 proc.). Jak tak dalej pójdzie, to za 3-4 lata możemy doczekać sytuacji, gdy pięciocyfrowym wolumenem będzie chwalić się cała czołowa dziesiątka naszego rynku.

Jedyną firmą z obecnego TOP10, która zaliczyła nieznaczny spadek, jest – notowany na pozycji 8. – Carservis. Sformułowanie „z obecnego TOP10” ma tu spore znaczenie, bo – będący w dziesiątce za 2017 r. Pol-Mot Auto – na najnowszej Liście znalazł się dopiero na miejscu 23. (efekt najwyższego w zestawieniu, ponad 45-proc. spadku sprzedaży r/r). Poza Pol-Motem, dość wyraźny spadek (blisko -10 proc. wolumenu i 8 pozycji na Liście) zanotowała jeszcze Carolina Car Company. Pozostałe spadki to już delikatne korekty (żaden z nich nie przekroczył 2,5 proc. r/r). Z kolei najwyższy wzrost na całej Liście to zasługa wspomnianej Grupy PTH, choć niewiele mniejszą dynamikę uzyskała Grupa Dobrygowski (+39,6 proc. i 20. miejsce). Godne zauważenia są też osiągniecia firm: Inchcape (+26 proc., 29. miejsce), Auto Park (+24,8 proc., 35.) czy przywoływanej już Grupy PGA (+24,15 proc.).

Jeśli chodzi o siłę poszczególnych marek samochodowych na Liście, to najliczniej reprezentowane są Skoda i Volkswagen – dealerem każdej z nich jest aż 13 firm z TOP50. Także gdyby spojrzeć na ten aspekt koncernowo, dominuje Grupa Volkswagena – aż 19 dealerów z Listy posiada w swoim portfolio którąś z czterech głównych marek niemieckiego producenta. Tradycyjnie bardzo dobrze wypadają też „toyotowcy”, reprezentowani w TOP50 przez 7 firm. O sile tych dealerów świadczy dodatkowo fakt, że – poza firmą Chodzeń, mającą w ofercie niszowe Maserati – osiągają swoje wolumeny sprzedaży bez ani jednej marki spoza koncernu Toyoty. Na przeciwległym brzegu znajduje się Grupa PTH, mająca w ofercie samochody 14 różnych brandów, należących do 8 różnych koncernów. To również grupa z największą liczbą lokalizacji, która w 2018 r. – po wejściu do stolicy – urosła do 19. Dealerskim rodzynkiem z jedną lokalizacją pozostaje w TOP50 Gall-ICM (z wrocławskiego salonu wyjechało w 2018 r. imponujące 2861 nowych samochodów).

Na najnowszej Liście widać też, że 2018 r. był kolejnym udanym okresem dla marek premium, które znacząco podnosiły wolumenowe rezultaty największych grup dealerskich. Coraz wyższe miejsca w Polsce zajmują też dealerzy mający w swojej ofercie wyłącznie brandy premium, do tego jednego koncernu. Będąca na 29. miejscu, związana z BMW grupa Inchcape sprzedała 3,5 tys. nowych aut, a plasująca się „oczko” niżej firma Duda-Cars (autoryzacje Mercedesa i Smarta) osiągnęła 3,4 tys. szt. Jeszcze parę lat temu generowanie takich wolumenów wyłącznie samochodami premium było zwyczajnie nie do pomyślenia.

OBIECUJĄCE DEBIUTY

Wśród firm sklasyfikowanych w TOP50 2018 znajdziemy tylko dwie, które znalazły się w tym gronie po raz pierwszy. O obu debiutantach pisaliśmy już jednak sporo na naszych łamach. Na miejscu 50. zagościło Polbis Auto, czyli wywodzący się z Olsztyna dealer Skody, który w 2016 r. zakupił swojego toruńskiego „odpowiednika” – firmę Z&Z Złomańczuk. Od tamtej pory firma konsekwentnie pięła się w górę i szybko zwiększała wolumen, a jej obecność w TOP50 uznawaliśmy za kwestię czasu. Podobnie zresztą jak drugiego debiutanta, czyli wielomarkową grupę Auto Centrum Lis, która zdominowała w ostatnich latach rynek dealerski w rodzimym Kaliszu, a w zeszłym roku pozyskała prestiżową autoryzację Volvo.

Zarówno Auto Centrum Lis, jak i Polbis Auto znajdowały się zresztą w ostatnich dwóch latach wśród pretendentów do TOP50, czyli w gronie firm z miejsc 51-75. Co ciekawe, Polbis Auto, by zadebiutować w „pięćdziesiątce”, musiał awansować aż o 10 pozycji. I zrobił to, ale też różnice między dealerami plasującymi się w „poczekalni” TOP50 często nie są duże. Dość powiedzieć, że 51. w rankingu firmę Auto-Zięba i zajmującą 55. lokatę firmę Wawrosz dzieli zaledwie 50 sprzedanych samochodów. Niezależnie od tego, największy wzrost w całym TOP75 (+45,73 proc. i awans o 29 pozycji!) przypadł w udziale firmie Toyota Nowakowski. Generalnie – wśród firm dobijających się do „pięćdziesiątki” znajduje się wiele uznanych i solidnych dealerskich marek, dlatego w następnych latach możemy oczekiwać kolejnych debiutów bądź... powrotów (w TOP75 klasyfikowani są także dawni stali bywalcy TOP50, m.in. Marvel, Budmat Auto, Grupa JKK, Grupa Bońkowscy czy Auto Centrum Golemo).

CO POZA SPRZEDAŻĄ

Od 2016 r. pytamy największych polskich dealerów nie tylko o samą wielkość sprzedaży nowych aut, ale też o podstawowe wskaźniki biznesowe, które często mówią o kondycji firm więcej niż „suche” wolumeny. Zwłaszcza w obecnych realiach, gdy dane rejestracyjne są w niektórych sieciach w zauważalnym stopniu „śrubowane” samorejestracjami i reeksportem.

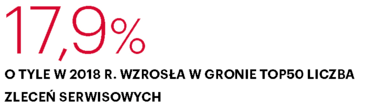

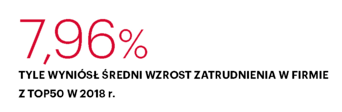

Jak można się było spodziewać, ze wzrostem sprzedaży firm TOP50 szły w parze wzrosty ich obrotów (wszak sprzedaż nowych aut to średnio wciąż ponad 80 proc. przychodów firmy dealerskiej). W 2018 r. łącznie przychody „pięćdziesiątki” zwiększyły się o ponad 18 proc. (choć i tutaj odnotowaliśmy mniejszą dynamikę, bo w 2017 r. analogiczny wzrost r/r wyniósł blisko 25 proc.). O ponad 10 proc. wzrósł też średni przychód na pracownika firmy klasyfikowanej w TOP50 (z poziomu 1,57 do 1,73 mln zł). Co ważniejsze, zwiększył się także średni zysk na każdą zatrudnioną osobę: z 24,8 do 28,5 tys. zł (+14,8 proc. r/r). Może to wynikać z nieco większej efektywności doradców serwisowych (liczba zleceń w serwisie mechanicznym w stosunku do sprzedanych w 2018 r. nowych samochodów wzrosła z 8 do 9, zaś średnia liczba zleceń blacharsko-lakierniczych – urosła z poziomu 0,93 do okrągłej „jedynki”; warto podkreślić, że to zmiana na plus względem roku 2017, gdy średnia dla zleceń mechanicznych na sprzedaną „sztukę” ani drgnęła, zaś średnia dla blacharni – spadła o 12 proc.). Nie zmienił się za to w największych polskich dealerstwach wskaźnik średniej sprzedaży nowych aut na pracownika firmy (podkreślmy: każdego zatrudnionego, nie chodzi tu wyłącznie o handlowców). Ponownie wyniósł on równo 15 samochodów (minimalnie wyższy był ostatnio w 2016 r., gdy sprzedawano przeciętnie 16 aut na członka załogi). To jednak wynik dobry, ponieważ w 2018 r. większość dealerstw z TOP50 zwiększała zatrudnienie, więc osiągnięty wolumen „rozkładał się” siłą rzeczy na większą liczbę osób. W minionym roku zbliżony poziom trzymali również najwyraźniej sprzedawcy samochodów używanych, ponieważ wskaźnik sprzedaży używanych pojazdów do nowych zmienił się dosłownie symbolicznie: w 2017 r. wynosił 0,21, zaś w 2018 r. zatrzymał się na poziomie 0,22.

W 2018 r. „pęczniała” również zsumowana liczba zleceń w działach posprzedaży „pięćdziesiątki”. Serwis mechaniczny poprawił swój wynik o 17,9 proc. Na pierwszy rzut oka nieźle, ale to jednak o ponad 35 proc. niższa dynamika wzrostu niż w roku 2017, gdy „mechanika” zwiększyła liczbę zleceń rok do roku o blisko 28 proc. Mimo wszystko nie powinno to być raczej powodem do niepokoju. Taki, a nie inny wzrost, to bardziej efekt coraz bardziej „wyżyłowanych” – po kilku latach zwiększania sprzedaży – grafików przyjęć w dealerskich warsztatach. Pod względem możliwości przerobowych serwis mechaniczny doszedł w wielu przypadkach do ściany, więc właściciele mają dwie zasadnicze możliwości (z których jedna nie wyklucza drugiej): rozbudowywać obecne zaplecze serwisowe bądź skoncentrować się na podnoszeniu rentowności tych zleceń, które serwis jest w stanie skutecznie obsłużyć. Podobną sytuację obserwujemy zresztą w blacharni-lakierni, gdzie liczba zleceń wzrosła w 2018 r. o niecałe 10 proc. (choć w tym przypadku jest to jednak tylko nieznacznie niższy wzrost niż rok wcześniej). Również w tym dziale szefowie blacharni deklarują swego rodzaju „selekcję”, czyli skupienie się na najbardziej rentownych naprawach.

POZYTYW NA ZAKOŃCZENIE

No i właśnie – rentowność, czyli wskaźnik, który nie zawsze (by nie powiedzieć – rzadko) rośnie w branży dealerskiej wprost proporcjonalnie do wzrostu obrotów. Tym razem jednak rósł. Średnia rentowność netto firm z TOP50 wyniosła w 2018 r. 1,7 proc. – wobec 1,48 proc. w 2017. To musi cieszyć, bo ostatnio trend był częściej odwrotny (jeszcze w 2016 r. średnia rentowność netto „pięćdziesiątki” kształtowała się na poziomie 1,89 proc.). Oby był to początek dobrej tendencji, bo przecież nie dla przychodów, a dla rentowności – i wynikającego z niej zysku – prowadzi się firmę dealerską. A że przychody firm z TOP50 są potężne (w 2018 r. średnia na grupę osiągnęła ponad 600 mln zł), to podniesienie rentowności o każdą dziesiątą część procenta oznacza dla właścicieli konkretne pieniądze na ich kontach.

Jak zatem podsumować jednym zdaniem najnowszą Listę TOP50? Najwięksi dealerzy trzymają solidny, stały poziom, a niespodziewane obniżenie się wskaźnika konsolidacji nie będzie im na pewno spędzać snu z powiek (zwłaszcza że obecny poziom wzrostu sprzedaży aut pozwolił tym firmom na zwiększenie zarówno zysku na pracownika, jak i średniej rentowności). Może więc zatrzymanie stopnia konsolidacji rynku (gdybyśmy mieli oceniać – raczej przejściowe), to głównie efekt silniejszej niż zazwyczaj „grupy pościgowej”, czyli firm z miejsc 51-75? Sporo pokaże tu już następna Lista. Gdyby wskaźnik spadł drugi raz z rzędu, mielibyśmy do czynienia z czymś, co nie zdarzyło się jeszcze nigdy. I wtedy dopiero będziemy mogli napisać o nowym trendzie i zastanowić się na poważnie, z czego on wynika...

Aby pobrać listę pełną Listę TOP75 (samochody nowe i używane), wypełnij poniższy formularz, podając swój adres e-mail.

Kontakt w sprawie Kongresu

Katarzyna Kaczorek

ARCHIWALNE WPISY

Dopiero drugi raz w 12-letniej już historii Listy TOP50 mamy do czynienia z sytuacją, gdy wskaźnik konsolidacji spada. Po raz pierwszy stało się to w 2012 r. Wówczas udział sprzedaży aut generowanej przez 50 największych dealerów w stosunku do sprzedaży całego rynku spadł z 41,82 do 41,32 proc. Po 6 latach wzrostów konsolidacja stopniała w 2018 r., o 0,34 pkt. proc., ale wystarczyło to, by stracić „piątkę z przodu” – 50 największych grup dealerskich odpowiadało w zeszłym roku za 49,76 proc. rejestracji nowych samochodów w Polsce (wobec 50,1 proc. rok wcześniej). Udział „pięćdziesiątki” podajemy tradycyjnie razem ze sprzedażą salonów producenckich, ale co symptomatyczne, udział TOP50 liczony wyłącznie dla dealerów niezwiązanych kapitałowo z importerami również zmalał – w tym przypadku był to regres o 0,25 pkt. proc., do poziomu 46,29 proc. Widać, że na spadek wskaźnika (choć może lepiej oddaje obecny stan rzeczy słowo „stagnacja”) zapracowali zarówno dealerzy niezależni, jak i salony koncernowe.

Sprawdź, które firmy zostały sklasyfikowane w czołowej „75” polskiego rynku.

O tym, jak poprzez sprawnie działający dział BDC w dealertwie marki premium pozyskiwać nowych klientów i utrzymać dotychczasowych, opowiedział na 9. Dealer Kongres Michał Łuczak, prezes Grupy Wróbel. Zachęcamy do obejrzenia tego wystąpienia.

Czy dealer może podnieść wskaźnik odkupów samochodów używanych o 240 proc.? Czy możliwe jest skrócenie rotacji zapasów ze 120 do 47 dni? Okazuje się, że tak. O tym, w jaki sposób to zrobić, opowiadał przed rokiem Michał Wąsik. Nie miałeś możliwości obejrzenia tego wystąpienia? Kliknij tutaj i zrób to teraz.

Miesięcznik Dealer

ul. Jutrzenki 177

02-231 Warszawa

ul. Zagłoby 18 lok. 3102-495 Warszawa

Dealer Consulting Group Konieczny i Wspólnicy S.J